Nous avons des solutions de viagers à vous proposer

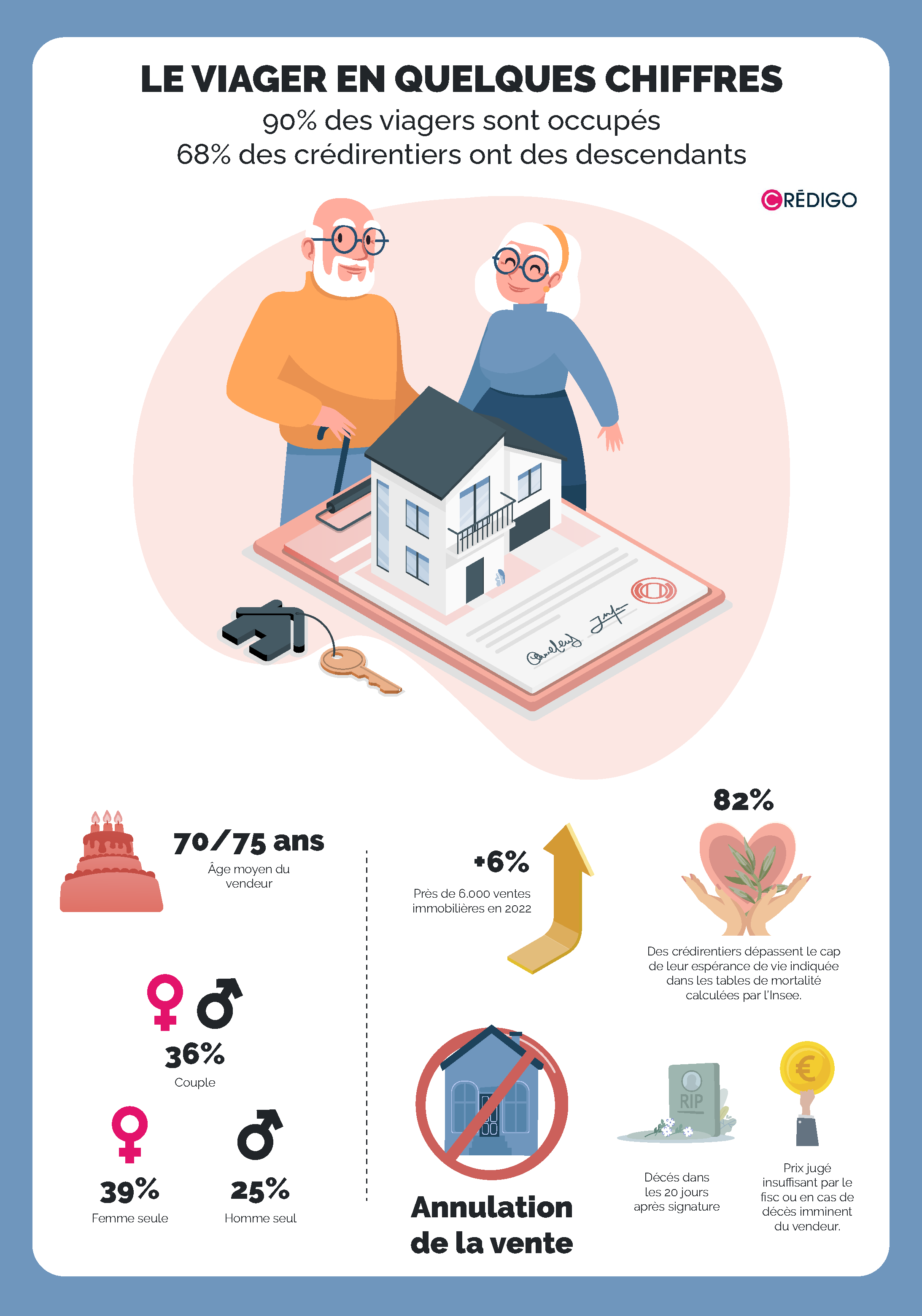

Le viager est un transfert de la propriété à un tiers en échange du versement d’une rente annuelle ou mensuelle jusqu’au décès du vendeur. C’est un contrat aléatoire pour l’acheteur. Le vendeur est dit crédirentier et l’acquéreur débirentier. Ce type de contrat permet au vendeur d’avoir un complément de retraite et d’augmenter ses revenus.

![]() , intermédiaire bancaire depuis plus de 20 ans, propose des solutions de viager adaptées à chaque situation personnelle. Il est possible d’opter pour le viager en pleine propriété, en nue-propriété, à terme avec ou sans rente.

, intermédiaire bancaire depuis plus de 20 ans, propose des solutions de viager adaptées à chaque situation personnelle. Il est possible d’opter pour le viager en pleine propriété, en nue-propriété, à terme avec ou sans rente.

Nos partenaires spécialisés peuvent par exemple acheter votre maison en nue-propriété ou pleine propriété avec droit d’usage et d’habitation du bien (DUH) du bien entre 50 et 80% de la valeur vénale du bien.

Après étude du dossier par notre conseiller Crédigo, ce dernier sera en mesure de vous proposer une solution de viagers adaptée à votre situation. N’hésitez pas à contacter votre conseiller Crédigo pour demander des renseignements au 03 22 66 56 56 ou aussi faire une simulation en ligne.